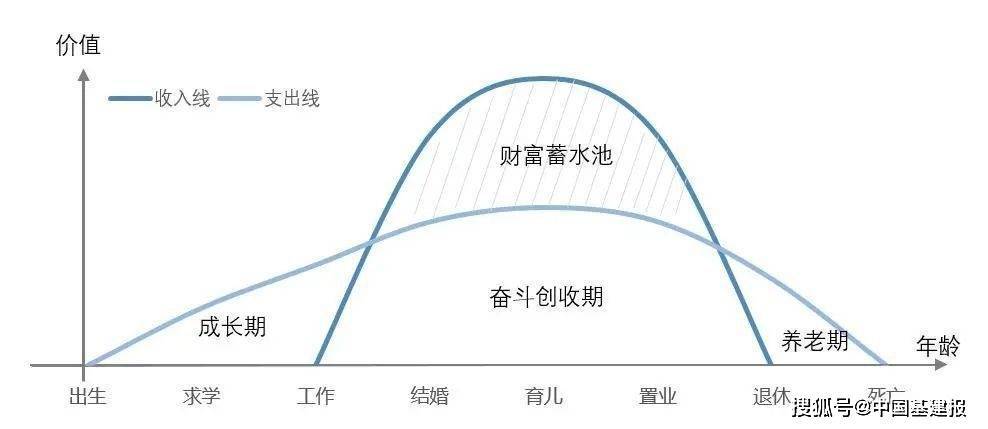

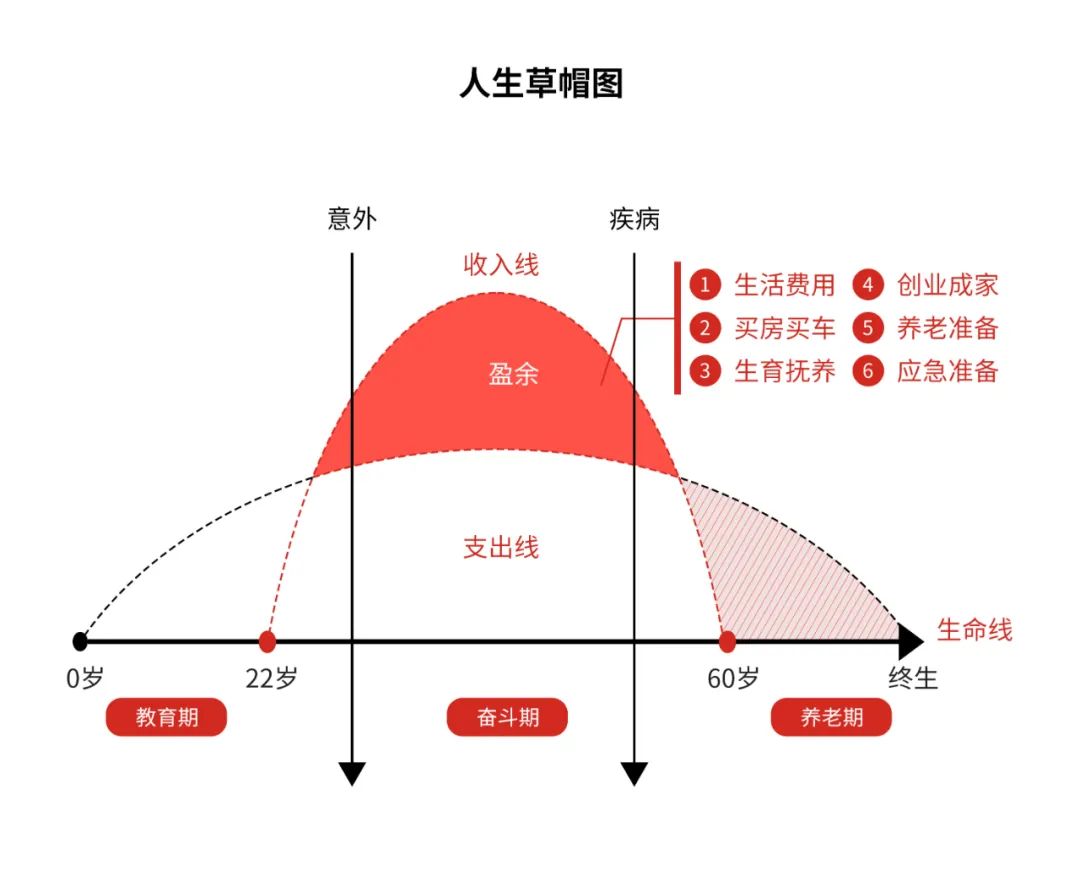

莫迪利亚尼生命周期理论是由意大利经济学家弗朗科·莫迪利亚尼提出的,旨在解释个人消费与储蓄之间的深层逻辑。该理论认为,个人在生命周期的不同阶段会进行不同的消费和储蓄决策,以实现其一生中的效用最大化。,,在年轻时,个人通常处于负储蓄状态,因为他们需要为未来的退休和医疗等支出进行储蓄,同时也会进行一些消费和投资。随着年龄的增长,个人逐渐进入正储蓄状态,因为他们已经积累了一定的财富和收入,并开始为退休和养老进行更多的储蓄。,,该理论还考虑了个人对未来收入和支出的预期,以及家庭和社会的文化、经济环境等因素对消费和储蓄决策的影响。莫迪利亚尼生命周期理论不仅关注个人当前的经济状况,还考虑了其未来经济状况的预期,为理解个人消费与储蓄的深层逻辑提供了重要的理论基础。

在经济学领域,莫迪利亚尼(Franco Modigliani)的生命周期理论(Life Cycle Hypothesis)自1950年代提出以来,便成为了理解个人消费与储蓄行为的重要理论框架,该理论不仅深刻解释了个人如何在其一生中平滑消费和储蓄,还对宏观经济政策制定产生了深远影响,本文将深入探讨莫迪利亚尼生命周期理论的基本内容、发展历程、实际应用及其对现代经济社会的启示。

莫迪利亚尼生命周期理论的核心观点是,个人在计划其消费和储蓄行为时,会基于其一生可获得的资源(包括劳动收入、财产收入等)来做出最优决策,以实现整个生命周期内消费的平滑化,具体而言,该理论包含以下几个关键假设:

1、理性预期:个人能够根据对未来收入、价格等变量的合理预期来规划其消费和储蓄。

2、完全市场:假设金融市场是有效的,个人可以无成本地借入或贷出资金,以实现其在不同生命阶段的消费需求。

3、遗产动机:个人会考虑其遗产对家庭或后代的影响,这也会影响其当前的消费和储蓄决策。

4、生命周期假设:个人将其一生视为一个整体,通过跨期优化来最大化其一生总效用。

二、理论的发展历程与演变

莫迪利亚尼的生命周期理论最初是在与里查德·布兰奇(Richard Branch)的合著《效用分析与消费函数:对横截面数据的解释》中提出的,他们通过实证研究发现,消费者的消费模式并不完全取决于即期收入,而是与其一生的预期收入密切相关,这一发现挑战了当时流行的绝对收入假说(Absolute Income Hypothesis),后者认为消费仅由即期收入决定。

随着时间推移,莫迪利亚尼的理论得到了进一步的发展和丰富,特别是1963年他与同事一起发表的《论储蓄的生命周期假设》中,详细阐述了生命周期假设的数学模型和实证分析方法,使该理论更加系统和严谨,后来的研究者如弗兰科·莫迪利亚尼本人、约翰·萨缪尔森等也对该理论进行了补充和完善,使其在经济学界的影响力日益增强。

三、实际应用与政策意义

莫迪利亚尼的生命周期理论在政策制定和实践中具有重要应用价值,它为政府制定财政政策和货币政策提供了理论基础,当政府希望通过减税刺激消费时,需要考虑这一政策对个人未来收入预期的影响,因为只有当个人预期未来收入增加时,他们才会增加当前消费,反之,如果预期未来收入下降,即使当前税收减少,个人也可能选择增加储蓄而非消费。

该理论对理解家庭金融决策具有重要意义,在现实生活中,许多家庭会利用信贷市场来平滑其消费和储蓄的波动,年轻时可能倾向于高负债消费以换取当前享受,而到了退休前则可能加大储蓄以备养老之需,这种跨期优化行为正是生命周期理论的体现。

四、对现代经济社会的启示

在当今全球化和数字化的背景下,莫迪利亚尼的生命周期理论依然具有重要启示:

1、促进金融市场的健康发展:有效的金融市场是实施生命周期消费和储蓄计划的关键,政府应加强金融监管,保护消费者权益,促进信贷市场的透明度和公平性。

2、增强社会保障体系:完善的社会保障体系能够增强个人对未来收入的信心,减少对养老、医疗等问题的担忧,从而促进其增加当前消费,这要求政府不断优化社会保障制度,确保其覆盖面和可持续性。

3、推动终身学习与职业培训:随着技术进步和产业升级,个人职业生涯的不确定性增加,终身学习与职业培训不仅能够提高个人技能水平,还能增强其对未来收入的预期稳定性,从而促进其合理规划消费与储蓄。

4、倡导理性消费观念:在信息爆炸的时代,个人容易受到各种消费主义的诱惑,倡导理性消费观念,引导个人根据自身实际情况进行消费和储蓄规划,对于实现整个社会的经济稳定和可持续发展至关重要。

莫迪利亚尼的生命周期理论不仅是一个经济学术语,更是理解现代社会个人行为模式和经济政策效果的重要工具,它提醒我们,在制定经济政策、进行金融决策时,应充分考虑个体的生命周期视角,以实现资源的有效配置和经济的平稳运行,面对未来经济环境的不确定性,继续深化对这一理论的研究和应用,对于构建更加公平、稳定和繁荣的社会具有重要意义。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...